高雄市青年創業貸款

該項貸同樣由高雄銀行主辦並由信保基金提供保證,協助高雄在地青年從事創業用,該項貸的申報條件及貸款額度為:

- 申請資格(同時符合):

- 公司或商業於本市設立登記未滿五年,且實收資本額新台幣1000萬元以上。

- 公司代表人或商業負責人為本市20歲至45歲市民,且已設籍3個月以上。

- 公司代表人或商業負責人3年內曾參與創業輔導相關課程或講座達20小時以上。

- 貸款額度:單次核貸金額最高200萬元,清償後可再申貸,累計核貸金額最高為400萬元

- 貸款用途:限購買營業設備、生財器具、營業場所之裝潢及營運週轉金

- 貸款期限:貸款最長期限為7年(包含1年之展延)

- 貸款利率:按中華郵政二年期定期儲金機動利率+年息155%機動計息。除此之外,得向市府申請,經核准後給予利息補貼,最長為三年,但貸款人曾參加國內外創業及設計競賽獲獎,補貼期間得延長為五年。

- 貸款特色:與商業及策略性貸款一樣,高雄市青年創業貸款之准駁同樣由市府邀集之產官學代表所組成之審查委員會來決定,因此也是具有政策性的支持,在符合基本申貸條件的情況下,核貸成功的機率也相對一般商業貸款為高。

高雄銀行「高雄市青年築夢2.0專案」

該項貸款前身是由俗稱「雄速貸」的企業小額貸款升級而來,由高雄銀行主辦並由信保基金提供保證,主要是協助微型企業進行營運週轉

- 申請資格:

- 依法登記之公司、有限合夥、商業行號或僅辦竣稅籍登記之行號,員工人數在10人以下之營利事業。

- 商業負責人年齡介於20歲至45歲

- 申貸額度:最高100萬元

- 貸款用途:營運週轉金

- 貸款期限:最長五年

- 貸款利率:最低年利率0%

- 貸款特色:與青年創業貸款、商業及策略性貸款不同的是,雄速貸為高雄銀行所自行推出之專案貸款,因此核貸與否是由高雄銀行本身決定,雖然市府無法干預相關的核貸作業,但性質上仍屬於帶有政策目的之專案貸款。

高雄銀行「邁向高雄」企業專案貸款

該項貸款主要是配合高市府政策,協助符合一定規模之企業投資及深耕高雄,此項貸款是由高雄銀行主辦並由信保基金提供保證。

- 申請資格:

- 設籍於高雄之所有工商企業

- 實收資本額達1000萬以上

- 申貸額度:

- 資本支出最高8000萬

- 週轉性支出最高3000萬

- 貸款用途:設備購置、營運週轉金

- 貸款利率:最低年利率5%

- 貸款特色:此項貸款的放貸對象主要是鎖定已經有一定營業規模的中小企業,政策目的是希望企業能夠加速在地投資。由於能夠辦理此項貸款的企業都較為成熟了,因此利率能夠爭取到比上述三個貸款更低。

如何與銀行打交道

上述所介紹的貸款都是屬於政策性的貸款,本身對於申貸人都相對友善,但這種策略性貸款多半是屬於暫時性的,從長遠企業經營的角度來看,企業主仍應該要用一般性的標準來面對銀行,也就是說應該要努力成為銀行想要往來的貸款客戶,而非一昧地依賴政府支持。

要跟銀行借錢,當然要清楚銀行審核的標準,一般來說銀行貸款會奉行所謂的「5P原則」,這五個原則分別是:

- 借款戶(People):評估經營者經營能力及企業營運狀況

- 資金用途(Purpose):貸款用途及計畫

- 還款來源(Payment):還款財源及計畫

- 債權保證(Protection):擔保品、保證人、保證機構

- 前景展望(Perspective):企業未來發展性

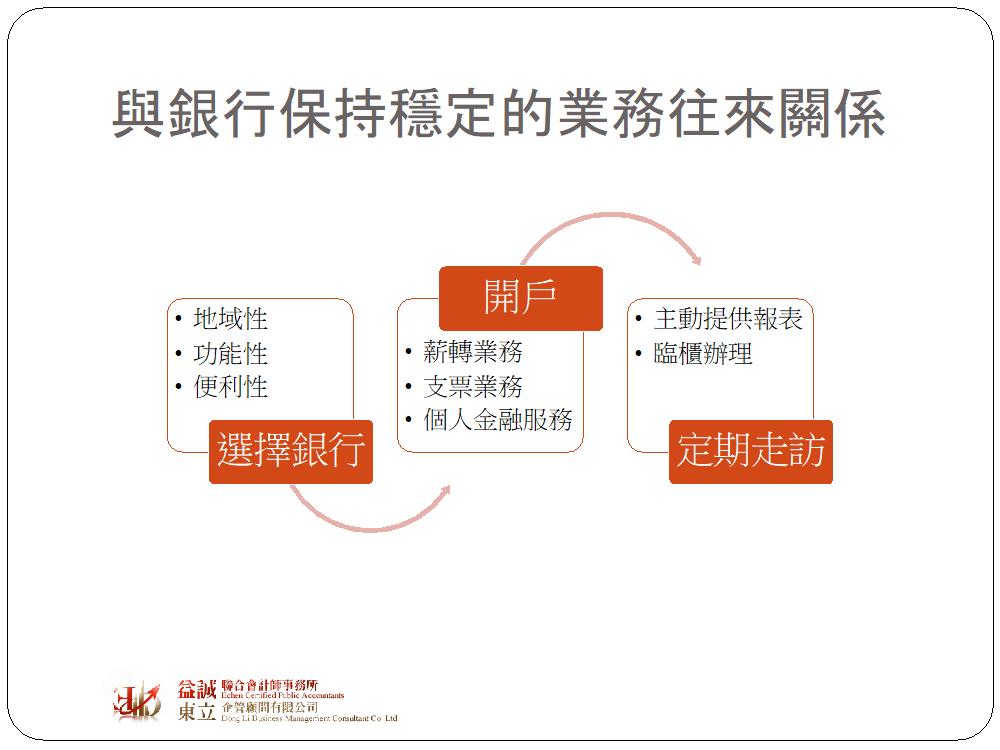

經營者本身的狀況是銀行首要衡量的部分,這個項目會包含經營者自身的營運狀況及其過往的信貸狀況,要特別著要的是所謂營運狀況,不單只考量企業是否賺錢,還包括營收的穩定性,因為對銀行來說穩定的繳息還款是最重要的,如果沒有穩定的營收流入,則利息繳納就可能不正常,因此穩定的營收會比盈餘表現更重要。除此之外,經營者及企業過往的信用條件亦是銀行關注的重點,這就是所謂的聯徵。很多人還停留著跟銀行借錢或使用信用卡是不道德的觀念,這在現代商業當中是很危險的,事實上銀行願意放貸多少錢給申請人會取決於這個人過去還款的情形,一個信用好的人,倒帳的機會較低,能夠談到的條件自然更好,而這些信用紀錄其實是需要靠一點一滴慢慢累積出來的,許多人一生當中沒辦過信用卡,這在聯徵資料當中是完全空白的,也就是俗稱的「小白」,面對這樣的客戶,銀行完全無法評估過去這個人過去的信用狀況,試問他能夠爭取到很好的貸款條件嗎?同樣的道理也適用在公司,因此我都會建議企業主,不管有沒有缺錢都要與指少一間銀行維持穩定的往來關係,不管是公司薪轉或支票,讓銀行了解你,未來要借款才好談。

既然已經要借錢了,銀行自然會關心這些錢要拿來做什麼、未來要怎麼還,因此一份好的資金運用計畫是非常重要的。一般來說,初次申貸的企業客戶,銀行多半會要求提供未來五年的預估報表,這個目的就是要讓銀行了解,把錢借給你之後,你會怎麼使用,未來的營運狀況是否有辦法償還。

最後是保證的強度,銀行即使把錢借給郭董也不能完全排除他有倒帳的可能(特別是鴻海也確實借很大),因此基於風險分擔的立場,銀行一定希望借款人能夠提出相當的擔保品作為抵押,這樣即使日後借款人真的倒帳了,銀行還可以拍賣抵押品來彌補損失。然而不是每一個借款人都有有價值的擔保品可以給銀行抵押,因此在這種情況下,銀行多半會要求借款人必須提供連帶保證人,而所謂的連帶保證人就是當借款人還不出錢的時候,這個保證人要無條件幫忙扛的意思(所以千萬不要隨隨便便幫人作保),由於這個保證人是在債務人落跑無法清償時要出面負責的人,因此保證人本身的信用狀況、所得及財力狀況會是影響貸款條件的重要原因之一,如果借款人能夠提供品質好的抵押品,核貸成功的機會最高,如果沒有擔保品,那連保的人也不能太差,否則銀行是不敢把錢借給你的。

結論

借款並不是可恥的事情,如果能用較少的資源,創造更多的營收,是可以為企業帶來更豐厚的經營成果,這就是所謂的財務槓桿效果。因此我們可以發現沒有一間大型企業是不向銀行貸款的,然而貸款如何操作、資金如何週轉則涉及到更細膩的財務運作技巧,礙於篇幅的關係無法逐一介紹,但對於我們一般人而言最重要的是要了解銀行是我們生活當中不可或許的夥伴,而要跟他維持良好的關係一定要謹守「有借有還,再借不難」的原則,維持良好的信用,未來的路才能夠走得長久。